2005年是全面完成“十五”任务、为“十一五”发展打好基础的关键一年。今年以来,在党中央、国务院的正确领导下,交通行业认真贯彻中央加强和改善宏观调控的部署和要求,牢固树立科学发展观,全面履行政府职能,着力提高五方面能力,进一步加强交通运输的组织协调,重点保障生产、生活重要物资运输的安全通畅以及春运和“五一”黄金周期间人民群众的顺利出行,继续巩固和扩大车辆超载超限治理成果,全面推进交通基础设施建设,不断加大交通安全监管力度和提高应急救助能力。统计数据显示,上半年我国公路水路交通经济保持平稳较快发展,经济运行质量进一步提高。

一、公路水路货物运输全面增长

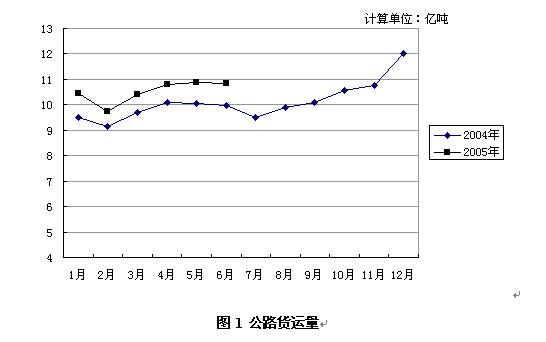

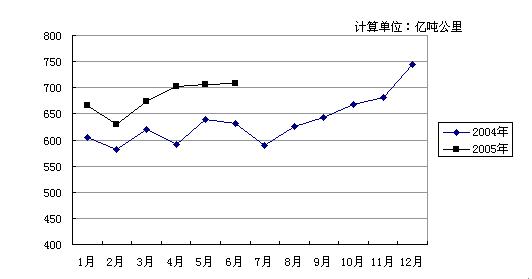

今年以来国民经济高位平稳运行,原煤、原油、钢材等能源、工业原料的运输需求持续旺盛,上半年的公路货物运输保持较快增长。1-6月份,全国公路运输完成货运量和货物周转量分别为63.1亿吨和4086.9亿吨公里,分别比去年同期增长7.9%和11.3%,其中公路货运量增加4.6亿吨,占全社会货运量增量的66%。从分月情况看,货物运输量总体走势平稳,2月份以来持续增长(见图1和图2所示)。

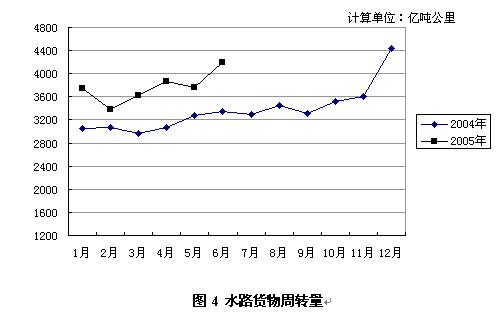

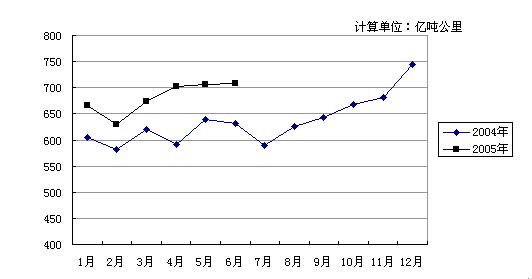

在全球经济保持良好发展的态势下,今年航运市场仍在高位运行,水路货物运输继续呈快速增长态势。1-6月份,全社会完成水路货运量和货物周转量分别为9.7亿吨和22575.5亿吨公里,分别增长15.7%和20.2%。其中,沿海和远洋货运量同比分别增长21.9%和19.8%,远洋货物周转量同比增长20.6%。分月来看,2月份以来的货运量增势强劲,6月份的货运量比2月份增长36.5%;货物周转量总体上呈攀升态势,5月份有所回落,主要由于进入二季度,在大量新增运力投放市场、贸易摩擦加剧等因素影响下,国外航运市场增速有所放缓,5月份的远洋货物周转量比4月份减少5.5%,随着不利因素的逐步消除,6月份的货物周转量显著放大(见图3和图4)。各航运企业面对复杂多变的航运市场形势,积极采取应对措施,取得良好经济效益。1-5月份,中远、中海、中长航三大航运企业完成货运量2.9亿吨,同比增长14.2%。

二、公路水路旅客运输总体平稳

公路客运在我国综合运输体系客运市场中发挥着举足轻重的作用,承担着90%以上的份额。随着1998年以来公路基础设施建设的进一步加快,尤其是2003年以来农村公路建设的全面推进,公路通达的深度和广度显著提高,加之客车运力结构的优化以及运输服务质量的提升,在激烈市场竞争条件下,公路客运保持了平稳发展。1-6月份,公路运输完成客运量84.4亿人,旅客周转量4697.0亿人公里,比去年同期分别增长3.9%和6.5%,其中公路客运量增加3.2亿人,占全社会客运量增量的94%。

水路客运结合自身特点,根据客运市场需求,一方面进一步巩固和发展陆岛、湖区、库区等水上客运,如渤海湾水上客运、东南沿海的陆岛运输,另一方面大力发展水上旅游,如西南地区的三峡游、漓江游,水路客运量呈快速增长态势。1-6月份,水路运输完成客运量9608万人,比去年同期增长8.0%。完成旅客周转量32.0亿人公里,为去年同期的95.4%,由于短途旅游客流所占比重进一步提高,平均运距由去年同期的38公里缩短为33公里。

三、春运、“五一”黄金周旅客运输安全有序

随着交通基础设施的改善、安全监管的加强,交通部门采取包车运输为农民工返乡及重点景区、“红色旅游”景区旅游提供“门到门”服务,加强恶劣天气的应急保障和交通流量预测,加强事故前的预防和事故后的搜寻救助,确保了春运、“五一”黄金周两大客运高峰的顺利完成。

春运40天,全国公路运输共投放大中型营运客车70余万辆,日均发车190余万班次,共完成客运量18.01亿人,比去年同期增长3.7%,占全社会春运客运量增量的97%。水路运输共投入2万余艘客运船舶,完成客运量2760万人,比去年同期增长1.8%。今年公路水路春运呈现以下特点:一是客流启动早并相对均衡,峰值高且持续时间较长;二是春运热点城市有所增加,客流流向节前较为分散,节后相对集中;三是今年春运是近年来运输安全形势最好的一年,全国重特大公路旅客运输安全事故次数、死亡人数、受伤人数分别比去年下降了31%、46%和47%;四是今年各地投入春运的船舶档次进一步提升,专业游船和客滚船已占到了投入总数的40%。

“五一”黄金周7天,全国公路旅客运输平稳有序,共完成客运量3.23亿人,比去年同期增长4.2%。整个黄金周的客流增长以中短途客流为主,长途客流相对稳定,但在假日初期和后期长途探亲客流有所增长。旅游客流增幅较大,主要集中在北京、上海、浙江、江苏、福建、重庆、广东、天津、四川、山东、海南等省份,黄山、泰山、庐山、九寨沟、桂林、三亚、大连、北海、宁波、厦门等风景名胜地区和沿海城市,以及井冈山、延安、西柏坡、韶山等红色旅游景区。此外,在大中城市出游的人当中,自驾车出游明显增多。全国主要地区水路运输完成客运量630万人,同比增长4.1%。

四、港口重点物资运输压力有所缓解

今年以来,我国港口生产仍保持快速的增长率,但增势趋缓。1-6月份,规模以上港口完成货物吞吐量18.7亿吨,比去年同期增长18.7%,增幅比去年同期降低7.5个百分点。其中,沿海和内河港口分别完成货物吞吐量13.9亿吨和4.8亿吨,同比分别增长18.0%和20.7%,增幅分别下降7.1个和9个百分点。规模以上港口完成外贸货物吞吐量6.6亿吨,同比增长17.6%,增幅降低5.7个百分点。煤、油、矿、集装箱仍然是最主要货种,具体运行特点如下:

1. 煤炭吞吐量增势放缓

进入二季度以来,受宏观调控影响,电力、钢铁、水泥、石油加工及化学原料五大用煤行业景气有所回落,国内煤炭需求虽相对旺盛,但增速放缓。经过一季度煤炭抢运,南方电厂场存较为充足,同时由于来水情况较好,水电较充足,5月份水电发电量同比增长24.3%,加快7.4个百分点。外贸煤炭受国家出口配额政策的影响,外贸煤船到港减少。受这些因素影响,港口煤炭运输增速放缓。1—5月份,规模以上港口完成煤炭及制品吞吐量3.3亿吨,同比增长20.3%,增幅降低12.3个百分点。其中,秦皇岛、天津和黄骅港分别完成煤炭吞吐量6059.5万吨、3426.1万吨和2704.5万吨,比去年同期分别增长10.8%、16.2%和58.7%,秦皇岛港增速趋缓,天津港和黄骅港增速加快。规模以上港口完成外贸出港煤炭吞吐量3731.8万吨,为去年同期的86.7%,同比减少11.3个百分点。随着夏季用电高峰的到来,煤炭需求将快速增加,考虑到公路、水路、铁路组织协调和输运保障能力的提高,预计全国性煤炭运输紧张局面有所缓解。

2. 油品吞吐量增速回落明显

今年以来,我国油品的消费和生产与上年相比增速均有所减缓,一方面受宏观调控作用,油品消费需求增速趋缓,另一方面高位震荡的油价在一定程度上抑制了原油消费需求。受此影响,港口油品运输增速明显放缓。1-5月份,规模以上港口完成石油天然气及制品吞吐量2.0亿吨,同比增长6.3%,增幅下降21.3个百分点。其中,完成原油外贸进港吞吐量5230.8万吨,同比增长9.4%,增幅下降32.7个百分点;完成成品油外贸进港吞吐量870.3万吨,同比减少16.1%。

3. 铁矿石吞吐量仍维持在高位运行

近两年我国钢铁产能增长较快,国内铁矿资源相对紧张,进口铁矿急剧增加,也引发了国际铁矿石价格暴涨。受需求刚性和囤积趋利行为影响,去年规模以上港口各月外贸铁矿石进港吞吐量的增幅一直在30%到50%之间。今年以来,国家采取一系列宏观调控政策,钢铁行业景气于二季度出现回落。中央七部门联合出台的《关于做好稳定住房价格工作意见的通知》,将进一步抑制固定资产投资对钢材的需求,削弱了支撑建筑钢材市场价格的力量,加上汽车、家电等高附加钢材的主要消费行业景气走势疲软,国家取消钢材出口退税优惠政策,这些因素促使钢材市场价格全面走低。5月末国内市场钢材价格综合指数的降幅为今年以来最大的一个月。受此影响,港口金属矿石吞吐量增速出现回落,但仍维持在较高水平。1—5月份,规模以上港口完成金属矿石吞吐量2.3亿吨,同比增长33.0%,增幅降低17个百分点。其中,完成铁矿石外贸进港吞吐量1.2亿吨,同比增长33.6%,增幅降低18.7个百分点。5月末,铁矿石在港库存量为3368万吨,与去年同期基本持平,压港情况依然严重。

4. 部分集装箱国际航线运量增长较快

随着我国对外贸易持续快速增长,班轮市场供需两旺,市场运价新一轮上升势头已经形成。4月末,中国出口集装箱综合运价指数比上年同期增长8.1%。在此因素带动下,港口集装箱吞吐量保持高速增长。1-6月份,规模以上港口完成集装箱吞吐量3428.6万TEU,同比增长24.0%,其中沿海港口和内河港口分别增长24.1%和22.0%。上海港和深圳港分别完成集装箱吞吐量853.9万TEU和738.9万TEU,同比分别增长26.3%和22.5%。从分航线情况看,各主要国际航线集装箱吞吐量均有不同幅度的增长,尤以美国、新加坡、欧洲航线增长最快,其1-5月份的集装箱吞吐量比去年同期分别增长58.5%、32.4%和31.4%。

五、交通基础设施建设稳步推进

为缓解“十五”后期出现的新一轮交通运输紧张状况,今年以来的交通基础设施建设重点围绕国道主干线、西部通道、农村公路以及沿海港口、内河“两横一纵两网”骨干航道等项目稳步推进。1-6月份,交通固定资产投资完成2288亿元,同比增长14.5%,受土地和信贷宏观调控政策的影响,交通投资增幅回落了19.6个百分点。今年上半年,公路建设完成投资1999亿元,沿海港口建设和内河建设分别完成181亿元和45亿元,同比分别增长12.4%、66.7%和66.5%。分地区看,西部地区投资额增长较快,东、中、西部地区分别完成投资1137亿元、663亿元和488亿元,同比分别增长15.1%、9.0%和21.1%。从分月情况看,随着二季度天气转暖以及资金和物料的到位,交通建设逐步进入高峰期,工程进展速度明显加快。5月份和6月份分别完成投资533亿元和674亿元,同比分别增长12.1%和22.5%,增幅比4月份分别提高7.4个和17.8个百分点。

六、水上安全形势基本稳定

今年以来,各级交通部门进一步加强交通安全监管和应急救助:把“四区一线”水域、“四客一危”船舶和春运、“黄金周”时段作为安全监管的重点,特别加强渡船及短途客船的安全管理,开展乡镇渡口和渡船的专项整治;进一步加强交通海事和救助队伍、装备建设,充分发挥海上搜救部际联席会议制度的作用,加强指挥组织和协调,不断提高应急反应能力。1-6月份,全国水上交通安全形势基本稳定,共发生运输船舶交通事故262件,比去年同期下降1.1%,其中重大事故件数、大事故件数、死亡人数和沉船艘数分别下降12.8%、5.7%、8.5%和11.5%,但直接经济损失上升57.4%。

七、全年交通经济发展预测

2005年是进一步巩固宏观调控成果、保持经济社会良好发展势头的关键一年。从国际环境看,全球经济仍处于温和增长阶段,据国际货币基金组织的预测,全年世界经济增长率将达到4.3%,世界贸易量将增长7.2%,明显高于2000-2003年的平均增长速度。从国内环境看,虽然在经济发展中面临着投资反弹、资源约束矛盾短期内还难以根本缓解等问题,但总体上看,全年经济发展在“双稳健”政策的指导下,将会实现平稳加快增长的宏观调控预期。这一时期的调整主要以预调和微调方式来调整加速度,避免局部过快演变为全局过热,防止出现高通胀。据预测,2005年我国经济增长有望在8%以上。

国内外有利的经济环境将为公路水路交通经济的发展创造良好的条件。2005年国民经济高位运行,运输需求依然旺盛;零售贸易继续呈现快速发展势头,为以中短距离为主要对象的公路运输注入利好因素;农村交通基础设施的不断完善,将大大加速城乡间农产品和制成品的运输和人员流动;城市化不断推进、私车拥有量稳定增长、旅游市场持续升温,这些因素都将继续支撑公路客货运输较快发展。水运特别是外贸货物运输近几年来持续保持快速增长,其行业景气度与宏观经济状况,特别是与外贸状况紧密相连,2005年国际航运市场持续繁荣,国内经济增长的内在活力仍较强,水运业特别是港口业作为外向型经济的窗口受宏观调控影响不大,将充分分享世界经济复苏以及我国外贸快速发展的成果。另外,今年交通运输紧张压力将有所缓解,一方面得益于经济增速有所趋缓、投资过快增长势头得到初步遏制,另一方面,为缓解交通运输的“瓶颈”制约,2004年交通部门进一步加大了基础设施建设力度,今年将围绕重点工程继续加快建设步伐。

但是一些不利因素也将对公路生产带来影响:一是油价上升的滞后效应,目前国际油价仍处在高价位区间以及国内成品油市场的调价将在较长一段时期内影响运输成本;二是投资反弹压力依然存在,地方投资热情仍然高涨,在客观上将会引发煤电油运瓶颈加剧、物价上涨等问题;三是航运市场高位运行,市场波动较大,市场负面和不确定因素逐渐增多,如贸易摩擦加剧,美元疲软致使全球经济复苏面临不确定性,铁矿石价格上涨,沿海港口码头能力紧张等。

综合各方面因素,并考虑近年来的发展趋势,预计三季度和全年公路水路交通经济将继续保持平稳较快增长。全年公路水路运输将完成客运量和旅客周转量分别为173亿人和9435亿人公里,同比分别增长5%和7%;完成货运量和货物周转量分别为150亿吨和57010亿吨公里,同比分别增长5%和16%。规模以上港口将完成货物吞吐量38亿吨,同比增长17%;集装箱吞吐量7400万TEU,同比增长24%。交通固定资产投资完成额与去年同期基本持平。

2008-06-30 15:49

2008-06-30 15:48

2008-06-30 15:48

2008-06-30 15:47

2008-06-30 15:46

2008-06-30 15:45

2008-06-30 15:16

2008-06-30 15:11

2008-06-30 14:58

2008-06-30 14:40

粤公网安备 44010602004383号

粤公网安备 44010602004383号