10月份国际、国内海运市场运价简况

转载 2008-07-01 10:59 交通运输部 来源:交通运输部◆国际干散货运价上涨势头趋缓,船型间运价

出现分化。

◆国际原油价格快速上涨,运价逐渐回暖。

◆圣诞货物渐入尾声,集装箱运价见顶回落。

◆受气象影响运力紧张,沿海运价再创历史新高

国际干散货运价上涨势头趋缓,船型间运价出现分化

10月31日国际干散货综合运价指数10656点,同比上涨164%,较上月上涨12.5%。其中:海岬型船14078点,与上月基本持平;巴拿马型船11515点,较上月上涨20%,大灵便型船6949点,较上月上涨19%。

经过前期的爆涨,10月份国际干散货运价上涨势头有所放缓。综合运价价指数上涨了1182个点,较上月的1772个点大为逊色,特别是下旬普涨行情暂告结束,船型间运价出现分化。其中主力海岬型船经过持续爆涨,运价连创新高,风险累积过大,24日后深幅回调,31日重新回到上月底水平。而巴拿马型船和大灵便型船运价分别较上月上涨了2105个点、1361个点,成为推动本月运价指数继续上行的主要力量。

当前推动国际海运价格爆发式增长的力量主要来自两个方面;一是商家普遍看好国际海运市场后势,预计近一二年大宗货物需求旺盛,船舶运力不足,做多愿望十分强烈。二是鉴于市场被普遍看好,也吸引了众多投资者,推高运价获利套现,当前参与远期运费交易人员之多和成交量前所未有放大,已充分得以体现。在上述两股力量的共同推动下,9月份国际海运价格一路飚升,渐渐脱离当前市场基本面。根据前九个月全球进口大宗货物最多的国家来看,我国进口铁矿石同比增长12%,日本进口煤炭同比增长8.4%,增长速度正常。世界最大的煤炭出口港口纽卡斯尔船舶待港时间已由4月份的平均25天缩短到近期的15天,拥堵状况大为改善。尽管中国从巴西进口铁矿石增长28%运距拉长,以及国际原油价格9月份同比上涨37%,但与国际干散货运价指数1.4倍增长速度相差甚远。10月份巴西到中国的铁矿石最高运费达到88美元/吨,较巴西铁矿石离岸价格还高出八成多,针对目前“面粉比面包贵”的非正常现象,许多进口企业纷纷调整策略,规避居高不下运价风险:一是调整产品结构,淘汰落后产能,控制进口资源过度增长。二是积极争取长期租船协议,规避运价过度波动风险。三是有实力有资源的大公司自己建造运输船舶,扩大干散货运力,提高自己控制运力的比重。四是将面临淘汰的单壳超大型油轮VLCC,改装成超大型矿砂船VLOC,以缓解当前的运输压力。

由于短期内运力紧张状态还难以改善,所以当前干散货运价泡沫还有存在空间,但再向上发展已非常有限。

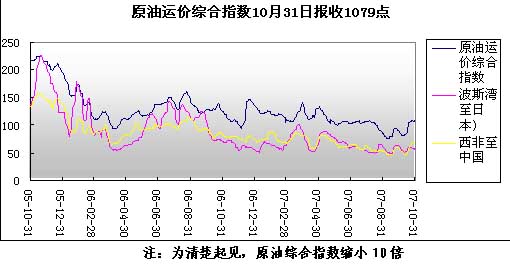

国际原油价格快速上涨,运价逐渐回暖。

受美元疲软,美国原油储备减少及地域政局紧张的多种因素影响,10月份国际原油价格一路走高,日均每桶82.3美元,较上月上升7.0%,创出历史新高,特别是10月31日美联储为了刺激冬季消费,抵御次级贷引发的经济滑坡,再次下调联邦基金利率,使以美元为计价的国际原油价格轻易突破每桶90美元。国际众多机构认为国际原油价格突破百元指日可待。

在国际原油价格持续向上的同时,国际原油运输市场也逐渐走出低谷。数据显示,2007年初来全球油轮船队运力增长5.7%,而原油需求只增长1.8%,运力供求相当宽松,致使国际原油运输市场持续低迷,8月份后运价指数更是运行在千点下方,为近四年来最低点。10月中旬随着欧美冬季取暖用油的增加,以及沙特等石油输出国自11月起增加产量利好支持,国际原油运输市场开始回暖,运价震荡向上,其中苏伊斯型船运价回升较快。10月31日,波罗的海交易所原油综合运价指数报收1079点,比上月上涨259个点,增长17.3%。

与中国相关的两条航线运价有不同程度的上涨。10月31日,波斯湾至日本WS60.2,日均WS57,较上月微涨1.2个点。西非至中国航线WS57.3,较上月上涨5个点,增长10%。

随着冬季取暖用油增加,原油运输市场将进一步恢复性上升。

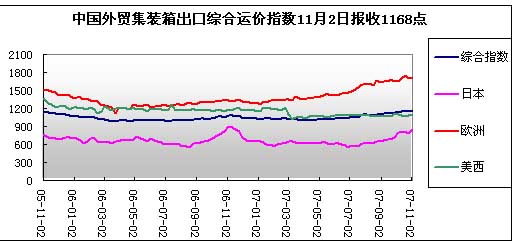

圣诞货物渐入尾声,集装箱运价见顶回落

11月2日,中国出口集装箱综合运价指数报收1168点,平均1154点,同比增长7%,较上月增长3%。

随着国家出口退税政策效应进一步显现,近期外贸出口增幅扩大势头趋缓。据交通部快报统计;10月份全国港口集装箱吞吐量完成986万TEU,同比增长17.4%,但较上月减少34万TEU,增长速度下降2.9个百分点。受美国次贷金融危机波及,今年圣诞货物运输旺季持续时间较短,十月就渐入尾声,与去年同期的火爆场面反差较大。尽管出口箱量较上月有所减少,但由于10月投入运力大幅下降,所以集装箱运价仍保持小幅增长。10月份,远洋航线运价快速上涨势头趋缓,近洋航线继续维持上升态势。刚公布的部分班轮公司季报显示;得益于全球经济发展良好,贸易量上升,前三季度班轮公司利润增长均超过30%,有的甚至50%,超出年初市场的普遍预期。但近期快速上涨的燃油价格也给运营成本带来了较大压力。

欧洲航线:黄金周后运价小幅上升,中旬运价指数达到1749点,创历史新高,但终因箱量后继乏力,下旬运价高位回调。船舶平均舱位利用率也下降到80%-90%之间。部分班轮公司对将要执行的运价普涨计划有松动迹象。11月2日,欧洲线运价指数为1700点、平均1698点,较上月上升2%。

北美航线:受次级贷金融振荡影响,9月份美国个人消费开支增长0.3%,增幅低于上月的0.5%,为6月份以来的最小增幅。但由于前期该航线运力得到充分调整,供需比较平衡,运价仍在高位运行。10月底,美西航线受箱源支撑仍能满舱出运,运价略升,而美东航线由于平均舱位利用率下降,运价出现高位振荡。11月2日,美西、美东航线运价指数分别报1090点、1298点,平均1088点、1291点,均较上月略涨1%。

日本航线:9月份日本家庭平均消费支出同比增长3.2%,连续两个月保持增长。受充足箱源支撑,各口岸船舶仓位利用率均有一定程度提高,上海港已达到93%。运价呈现持续上涨势头,部分航运公司开始酝酿涨价计划。11月2日日本航线运价指数报收858点,平均814点,双双突破800点,创下去年12月份以来新高,成为当前集装箱运输市场的新亮点。

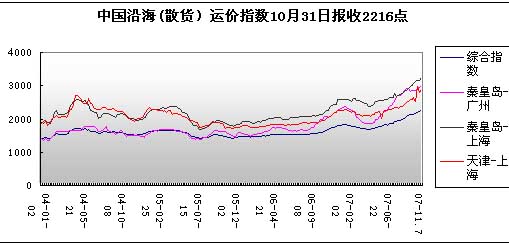

受气象影响运力紧张,沿海运价再创历史新高

10月31日,沿海(散货)运价指数报收于2216点,同比增长38.4%,较上月增长4%。

10月份南方天气逐渐转凉,电厂发电和耗煤开始减少,国内煤炭需求有所下降。据交通部水运司快报显示10月份主要港口内贸煤炭发运3468万吨,日均111.9万吨,较上月117万吨下降5%。但由于近期北方坏天气较多,对船舶进出港口和作业产生较大的不利影响,特别是10月下旬,占全国煤炭发运量近五成的秦皇岛港连续3天大雾天气,造成超过百艘船舶在港外等泊,持续时间达一星期,严重地损耗了船舶有效运力,使原本有望缓和的运力再次绷紧,推动沿海散货运价再创历史新高。其中煤炭从秦皇岛到上海、广州、天津到上海运价分别为130元/吨、84元/吨、87元/吨,较上月分别上涨6元/吨、6元/吨、8元/吨,均创历史最高水平。